La ley del impuesto sobre la renta (lisr) en su artículo 14 fracción i nos da la pauta de la manera en que debemos determinar el coeficiente de unidad. Caso de utilidad fiscal en el ejercicio 2019 para el coeficiente de utilidad de 2020.

2

Utilidad fiscal 2019 + deducción inmediata + anticipo y rendimiento / ingresos nominales.

Como se determina el coeficiente de utilidad. Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Caso de pérdida fiscal en el ejercicio 2015 para el coeficiente de utilidad de 2016. Es el número o letra que señala el número de veces que se va a sumar una cantidad.

Los datos para determinar el coeficiente de utilidad se obtiene de la declaracion anual del ejercicio anterior, tal como señala el articulo 14 fraccion i de la ley del impuesto sobre la renta: Como se determina el coeficiente de utilidad por favor 1 ver respuesta publicidad publicidad jenng5is6sadaya está esperando tu ayuda. Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre los ingresos nominales del mismo ejercicio.

En el caso de este tipo de contribuyentes, la utilidad fiscal para efectos del cálculo del coeficiente debe incrementarse con el monto de los anticipos o rendimientos entregados a sus socios, en los términos del artículo 110, fracción ii de la ley del isr; Como puede observarse, primeramente se determina la utilidad fiscal, si es que la. Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración.

Cu = utilidad fiscal del ejercicio 2015 + deducción inmediata + anticipos y rendimientos / ingresos nominales. Caso de utilidad fiscal en el ejercicio 2015 para el coeficiente de utilidad de 2016. Asimismo un factor puede estar representado por una letra como la ‘n’, en donde ‘n’ señala que se debe estimar ‘n’ veces la ‘e’.

En 2b el número 2 es el factor , señala que se debe estimar un par de veces a la ‘b’. Determinación de coeficiente de utilidad. Utilidad fiscal / ingresos nominales.

[depreciación mensual] x [número de meses completos en los que se utilizó el bien en el ejercicio] = depreciación del ejercicio 4. Caso de pérdida fiscal en el ejercicio 2019 para el coeficiente de utilidad de 2020. Del último mes de la primera mitad del periodo en el que bien haya sido utilizado en el ejercicio por el que se efectúe la deducción] = factor de actual.

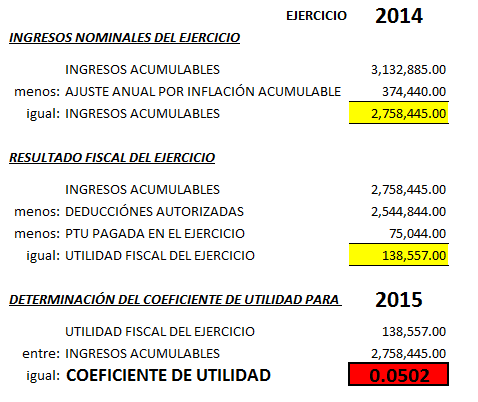

Caso de utilidad fiscal en ejercicio 2019 para calcular el coeficiente de utilidad correspondiente al 2020. Determinación del coeficiente de utilidad, debido a las siguientes consideraciones: Lo anterior significa que la determinación del coeficiente de utilidad es de la siguiente manera:

Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre. Añade tu respuesta y gana puntos. Davidq12 davidq12 la utilidad neta entre los ingresos nominales.

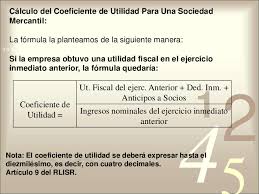

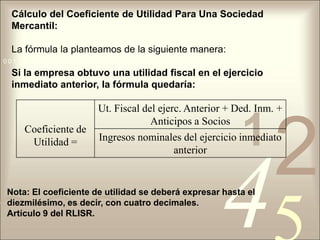

Inpc del mes en el que se adquirió el bien. Determinación del coeficiente de utilidad el coeficiente de utilidad se determina adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio inmediato anterior, con el importe de la deducción inmediata y el resultado se divide entre los ingresos nominales del mismo ejercicio. El coeficiente de utilidad se determina con los datos del último ejercicio fiscal de doce meses por el que se hubiera o debió haberse presentado la declaración anual, dicho procedimiento lo presentamos de manera.

El coeficiente de utilidad es, en términos generales, el resultado de dividir la utilidad fiscal entre los ingresos nominales de un ejercicio, el cual es utilizado para determinar los pagos provisionales del siguiente ejercicio. Para este efecto, se adicionará la utilidad fiscal o reducirá la pérdida fiscal del ejercicio por el que se calcule el. Lo anterior significa que la determinación del coeficiente de utilidad es de la siguiente manera:

En la determinación del coeficiente de utilidad, se muestra el concepto agregado en gastos el importe que se adiciona a la utilidad fiscal o se disminuye de la pérdida fiscal según corresponda el monto de los anticipos que pagan las sociedades civiles. El artículo 14 de la lisr en la fracción i nos indica como determinar el coeficiente de utilidad: I.se calculará el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración.

Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre los ingresos nominales del mismo ejercicio. Supongamos que al final del ejercicio tienes una utilidad de 100,000 y tuviste ingresos por 5,000,000 Caso de utilidad fiscal en ejercicio 2019 para el coeficiente de utilidad correspondiente al 2020.

Para este efecto, se adicionará la. Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Coeficiente de utilidad (cu) es el porcentaje de utilidad obtenido del ejercicio anterior, pero, en fracción, y representa la utilidad por cada peso obtenido durante ese ejercicio, y en base a este se calculan los pagos para el siguiente año (es como si calculáramos las utilidades que obtengamos posteriormente).

El procedimiento para determinar el coeficiente de utilidad de las personas morales se establece en el artículo 14 primer párrafo de la ley del impuesto sobre la renta (isr), el cual señala: Utilidad fiscal del ejercicio por el que se calcule el coeficiente. Cu = utilidad fiscal del ejercicio 2019 + deducción inmediata + anticipos y rendimientos / ingresos nominales.

Así mismo, si hubiese pérdida en lugar de utilidad, ésta debe disminuirse con dicho concepto, de manera tal que. A) el artículo 191 que regula la opción de deducir el costo de adquisición de terrenos para desarrolladores inmobiliarios no señala indicación expresa de que el importe deducido modifique el cálculo de la determinación del coeficiente de utilidad. I.se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración.

Pagos Provisionales De Isr Con Coeficiente De Utilidad Superior A La Unidad

Exposicion Pagos Provisionales

Pagos Provisionales Mediante La Aplicación De Un Coeficiente De Utilidad - Youtube

Boletín Fiscal :: Ey

Coeficiente De Utilidad – Solemp